Krankenkassenvergleich Schweiz

| Vergleichen lohnt sich immer! | |

|  Jetzt GRATIS Offerte anfordern ! → |

Mit dem kostenlosen & unabhängigen Krankenkassenvergleich von krankenversicherung-abschliessen.ch finden Sie die besten Krankenkassenofferten von den besten Krankenkassen✓ Jetzt kostenlos vergleichen & Prämien sparen⇘

Unsere Kunden sagen / Avis Clients |

Steigen die Krankenkassenprämien durch die Pandemie 2022 deutlich?

Experten sind sich einig, dass die Corona Pandemie die Krankenkassenprämien in den nächsten Jahren verteuern wird. Wie die Krankenkassenportal krankenkassencheck.ch berichtet, versucht der Bundesrat durch entsprechende Gesetzesanpassungen die Versicherten zu entlasten und die zusätzlichen Kosten über die bestehenden Krankenkassenreserven abzubauen.Hinweise zum Krankenkassenvergleich

|

||||

|

||||

|

Wissenswertes über den Krankenkassenvergleich von krankenversicherung-abschliessen.ch

|  Jetzt GRATIS Offerte anfordern ! → Compare health insurance ⇒ Comparateur Caisse Maladie ⇒ Confronto Casse Malattie ⇒ Şimdi karşılaştır ⇒ Zusatzversicherung Offerte |

Krankenkassenvergleich in der Schweiz & Informationen

- Krankenkassenvergleich 2022

- Krankenkassen Schweiz

- Alle alternative Krankenkassen- und Versicherungsmodelle in der Schweiz

- Krankenkassenprämien Schweiz

- Kündigung Krankenkasse

- Krankenkasse Vergleich Prämienrechner

- Zusatzverischerung Offerte Schweiz

Alles zum Thema Krankenversicherung & Krankenkassen in der Schweiz

- Beste Krankenkasse – Krankenkasse Ranking: Test der Krankenkassen – Kundenzufriedenheits-Umfrage(comparis) – Die besten Krankenkassen der Schweiz

- Beste Krankenkasse – Krankenkasse Ranking: Test der Krankenkassen – Kundenzufriedenheits-Umfrage(bonus.ch) – Die besten Krankenkassen der Schweiz

- Krankenversicherungssystem Schweiz

- Krankenkassenvergleich: Prämienrechner, Informationen und Tipps

- Häufigene Fragen zum Krankenkassenvergleich Schweiz

- Krankenversicherung Schweiz: wie kann man mit einem Krankenkassenvergleich sparen ?

- Krankenversicherung Schweiz: wie kann man mit einem Krankenkassenvergleich sparen ?

- Beitragsentwicklung der Krankenkassen in der Schweiz

- Hochwertige Versicherungstarife – Welche Krankenkassen Tarife eignen sich am besten?

- Beste Krankenkassen Schweiz – Welche Krankenkasse hat die besten Leistungen?

- Güntige Krankenkassen – Ist es sinnvoll immer die billigste Krankenkasse zu wechseln?

- So wechseln Sie Ihre Krankenkasse einfach

- News Krankenkassenvergleich

- Weiterführende Links zum Thema Krankenkassenvergleich

So sparen Sie bei der Krankenkasse 2022 – so finden Sie die billigste Krankenkasse schnell

Etwa 20 CHF können gespart werden, wenn Sie sich mit einem Krankenkassenvergleich zur der günstigsten Grundversicherung wechseln. Der Vergleich der Krankenkassen loht sich. Vergleichen Sie die Krankenkassenprämien mit unserem Rechner und finden Sie die günstigsten und besten Krankenkassen der Schweiz. Sortieren Sie die Prämien nach ihrer Höhe, um ihr Einsparpotenzial berechnen zu können: geben Sie neben Ihrer aktuellen Krankenkasse Ihr Wohnort, Alter, Versicherungsmodell und Franchise an und holen Sie die besten Krankenkassen Offerten ein.

Tipps für den Krankenkassenvergleich – So sparen Sie richtig!

- Wählen Sie den höchsten Selbstbehalt

- Mit den alternativen HMO und Telemed Modellen können Sie etwa 25% sparen

- Günstige Krankenkasse-Offerte ohne Unfallversicherung: Sie sind bereits über Ihren Arbeitgeber versichert

- Überprüfen Sie Ihre Zusatzversicherung

- Wählen Sie nicht die monatliche Rechnungsweise!

- Nicht vergessen! Nach Ihrem Krankenkassenvergleich müssen Sie Ihre alte Krankenkasse fristgerecht kündigen!

Krankenversicherungssystem Schweiz

Krankenkassenvergleich: etwa 700.000 Versicherte haben ihre Krankenkasse gewechselt

Gemäss mehreren Statistiken haben etwa 700.000 Versicherte für das Jahr 2016 mit Hilfe eines Krankenkassenvergleich-Dienstes Ihre Krankenkasse gewechselt. Gründe des Krankenkassenwechsels sind die erhöhten Krankenkassen Prämien, bzw. die vergünstigte Alternativmodellangebote der Krankenkassen. Gemäss mehreren Umfragen wechselten Jüngere bzw. Versicherte mit hohen Franchisen am häufigsten. Am beliebtesten sind die folgenden alternativen Versicherungsmodelle der Krankenkassen:

KVG – Bundesgesetz über die Krankenversicherung

Das Bundesgesetz über die Krankenversicherung (kurz:KVG) regelt die obligatorische Krankenpflegeversicherung bzw. eine freiwillige Taggeldversicherung.

Die Leistungen der sozialen Krankenversicherung werden gewährleistet bei:

- Krankheit

- Unfall (sofern keine Unfallversicherung die Kosten übernimmt)

- Mutterschaft

Grundsätzlich werden alle Behandlungen, die von einem Arzt vorgenommen wurden, von der obligatorische Krankenpflegeversicherung bezahlt. Von der Krankenkasse werden unter anderem die folgenden Leistungen übernommen:

- Untersuchungen (z.B.: Analysen, Röntgen) bzw. weitere Leistungen ( Krankenpflege zu Hause (SPITEX) oder im Pflegeheim, Ernährungsberatung, Diabetesberatung, Logopädie, Ergotherapie), die von einem Arzt angeortnet werden, werden ebenso von der Krankenkasse bezahlt.

- Kosten für Physiotherapie bzw. für Behandlungsmethoden, bei denen die Wirksamkeit, die Zweckmässigkeit oder das Verhältnis zwischen Kosten und Nutzen fraglich ist, werden in der obligatorischen Krankenpflegeversicherung nicht oder nur unter bestimmten Bedingungen bezahlt.

- Kosten in der Komplementärmedizin, wie Kosten von Akupunktur, Anthroposophische Medizin, Klassische Homöopathie oder Arzneimitteltherapie der Traditionellen Chinesischen Medizin (TCM), werden nur im Falle einer ärztlichen Verordnung vergütet.

- Freie Spitalwahl in der Wohnkanton, die Kosten der Behandlung und der Aufenthalt in der allgemeinen Abteilung werden komplett übernommen; Zusatzkosten für die Behandlung oder ein Aufenthalt in der Privat- oder Halbprivat-Abteilung müssen selbst bzw. allfälligen Zusatzversicherung bezahlt werden

- Von der obligatorischen Krankenpflegeversicherung werden die Kosten für sämtliche Medikamente übernommen, die von einem Arzt verschrieben worden sind bzw. in der «Spezialitätenliste» des BAG zu finden sind.

- Magistralrezepturen werden nur dann übernommen, wenn die Inhaltsstoffe in der Arzneimittelliste mit Tarif enthalten sind.

- Generikas werden sofern übernommen, wenn von dem Arzt nicht ausdrücklich Originalmedikamente verschreiben worden sind.

- Kosten der Impfungen gegen

- Diphtherie

- Tetanus

- Keuchhusten

- Kinderlähmung

- Haemophilus-Influenzae Typ B

- Windpocken

- Masern

- Mumps

- Röteln (MMR)

- Hepatitis-B, für spezielle Risikogruppen auch gegen Hepatitis-A

- Grppe bei Personen ab 65 Jahren

- Frühsommer-Meningoenzephalitis (Zeckenenzephalitis)

- Gebärmutterhalskrebs für Mädchen im Schulalter und junge Frauen bis 26 Jahre

- Kindenuntersuchungen zur Kontrolle des Gesundheitszustandes des Kindes

- Kosten von Gynäkologische Vorsorgeuntersuchungen und Mammographie

- Vorsorgeuntersuchungen zu Dickdarmkrebs bei Frauen und Männern zwischen 50 und 69 Jahren

- Leistungen bei Mutterschaft ua.:

- Geburtsvorbereitung

- Nachkontrolle

- Nachkontrolle

- Risikountersuchungen & Tests (z.B.:Ersttrimestertest, Trisomie-Test)

- Bei Brillen und Kontaktlinsen beteiligt sich die Krankenkasse für Kinder und Jugendliche bis zum vollendeten 18. Altersjahr mit einem Beitrag von 180 Franken pro Jahr an ärztlich verordnete Brillengläser und Kontaktlinsen.

- Bei krankheitsbedingten Operationen bzw. Untersuchungen werden Kosten unabhängig vom Alter und Höhe des Beteiligungsbetrages, komplett übernommen

- Zahnbehandlungskosten werden lediglich nur dann übernommen, wenn eine schwere Erkrankung des Kausystems auftritt sowie wenn die zahnärztlichen Behandlungen im Zusammenhang mit einer schweren Allgemeinerkrankung zur Unterstützung und Sicherstellung der ärztlichen Behandlungen notwendig sind, oder wenn nach Unfällen keine andere Versicherung die Behandlungskosten deckt. Korrekturen und Zahfüllungen werden nicht übernommen

UVG – Bundesgesetz über die Unfallversicherung

Die UVG, also das Bundesgesetz über die Unfallversicherung gilt für Versicherungen bei privaten Versicherungsgesellschaften und bei der Schweizerische Unfallversicherungsanstalt (SUVA). Die Prämien

- für Berufsunfälle und Berufserkranunken müssen vom Arbeitgeber übernommen werden

- für nicht Nichtberufsunfälle müssen grundsätzlich die Arbeitnehmer bezahlen

Der gesamte Prämienbetrag wird vom Arbeitgeber bezahlt und teil vom Angestelltenlohn abgezogen. Die UVG deckt

- die Heilungskosten bei beruflichen

- und nichtberuflichen Unfällen

Arbeitnehmer, die mehr als 8-Stunden pro Woche arbeiten, werden automatisch gegen Unfall versichert ((UVG-versichert) und kann bedenkenlos ohne Unfalldeckung eine Krankenversicherung abschliessen!

VVG – Bundesgesetz über den Versicherungsvertrag

Das Bundesgesetz über den Versicherungsvertrag (kurz:VVG) regelt jene Kategorien der Krankenversicherungen, die die obligatorische Krankenpflegeversicherung ergänzen.

Krankenkassenvergleich: Prämienrechner, Informationen und Tipps

Jetzt GRATIS Offerte anfordern ! →

Grund- und Zusatzversicherung am liebsten zusammen

Krankenkassenvergleich: Verpflichtungen der Grundversicherung beim Tod der versicherten Person

Die Krankenkassen sind verpflichtet nach dem Tod einer versicherten Person die Prämien für die obligatorischen Krankenpflegeversicherung für den Zeitraum zwischen Tod und Monatsende zurückzahlen.

Häufigene Fragen zum Krankenkassenvergleich Schweiz

Es ist sinnvoll mit einem objektiven und unabhängigen Krankenkassenvergleich zu arbeiten. Derartige Krankenkassenvergleiche können immer kostenlos durchgeführt werden und filtern in nur wenigen Sekunden den besten Krankenkasse Tarif heraus. Dabei steht vor allem das Preisverhältnis dem Leistungsverhältnis gegenüber. Es wird also ein objektiver Vergleich durchgeführt, bei dem kein Versicherungsanbieter in den Vordergrund geschoben wird. Das ist wiederum ein gewaltiger Vorteil, den Verbraucher für sich aufgreifen und nutzen sollten.

Jetzt GRATIS Offerte anfordern ! →

Unabhängig davon ist es absolut hilfreich mit Methoden zu arbeiten wie Vergleichssysteme, die objektiv durchgeführt werden. Abhängig vom eigenen Alter, Wunschtarif aber auch den individuellen Anforderungen wird ein unabhängiger Krankenkassevergleich in der Schweiz dafür sorgen, dass der richtige Tarif in nur wenigen Sekunden herausgefiltert werden kann. So finden Verbraucher alles, was für den eigenen Bedarf notwendig ist, einen hochwertigen Tarif ausmacht und wichtig ist.

Welche Vorteile hat ein Krankenkassenvergleich

- Sie erhalten die besten Krankenkassesangeboten, von den besten Kassen für die besten Preisen!

- unabhängige Versicherungsberatung

- unabhängige Krankenkassen Beratung , selbst wählbare Krankenverischerung Dienstleistungen aller Klassen

- Sie werden von mehreren Kassen und nicht nur von einer Kasse beraten werden.

- Um die beste Krankenkasse zu finden, geben Sie bitte alle erwünschten Informationen an, wie Name der alten Krankenkasse, Länge der Krankenkasse, weitere Kassen in der Vergangenheit, eventuelle Behandlungen und Abrechnungen der Kasse

Krankenversicherung Schweiz: wie kann man mit einem Krankenkassenvergleich sparen ?

So sparen Sie mit Ihrer Krankenversicherung richtig

- Unfalldeckung ausschliessen: Arbeiter und Angestellte, die wöchentlich mehr als 8 Stunden bei dem gleichen Arbeitgeber arbeiten, werden von dem Arbeitgeber gegen Berufs- und Nichtberufsunfälle versichert.Eine zusätzliche Versicherung wird daher nicht mehr benötigt

- Hausarzt-, HMO- (Gesundheitszentrum), Telefon-Modelle: Krankenversicherte, die bereit sind sich auf die freie Arztwahl zu verzichten, können in ein Managed-Care-Modell wechseln, wofür sie mit Prämienrabatten belohnt werden. Ein Managed-Care-Modell heißt, dass sich die Versicherten immer zuerst an den gewählten „Gesundheitsmanager“ zu wenden haben (ausser Notfällen), diese erste Anlaufstelle kann ein Arzt, ein Gesundheitszentrum oder ein medizinisches Beratungszentrum sein, welches man im Falle eines Notefalles zu kontaktieren hat.

- Hausarzt-Modell

- HMO-Modell

- Telefon-Modell

- Bei diesen Modellen sollte man, bevor man Krankenkasse wechseln möchte, die Liste aller zu diesem Modell verpflichteten regionalen Ärzten und Gesundheitszentren prüfen und diesen wegen weiteren Hinweisen kontaktieren, denn bei einigen Krankenkassen die Plichten des Krankenversicherten sich enorm variiren und unterschiedlich sein können. Bei dem „Telefon-Modell“ wird der Patient in allen Fällen verpflichtet vor jedem Arzt- oder Gesundheitszentrumbesuch den Arzt oder HMO telefonisch zu kontaktieren-

- Wahlfranchise:: Von den meisten Krankenkassen werden neben der gesetzlichen Grundfranchise von 300 CHF, Wahlfranchisen in unterschiedlichen Höhen (zwischen 500-2500 CHF) angeboten. Mit der Erhöhung der Franchise können Präemnrabatte bekommen werden. Wie viel Sie mit Ihrer Wahlfranchisen sparen können, hängt von den effektiven Arztkosten ab, die im Versicherungsjahr anfallen und die später zu einem höheren Anteil selber getragen werden müssen:

Sparen mit der Erhöhung der Wahlfranchisen

- Erwachsene Personen, die mit keinen oder wenigen Arztkosten rechnen, sollten sich für die höchste Wahlfranchise entscheiden

- Erwachsene Personen, wo es sehr wahrscheinlich hohe Arztkosten auffalen werden, sollten die niedrigste Wahlfranchise (also 300 CHF) nehmen

Krankenkassen Modell Traditionell Hausarzt Modell HMO Modell Telmed Modell Sie sparen bei Ihrer Krankenversicherung - 0 %

- Die Beiträge sind bei allen Schweizer Krankenkassen gleich

5 – 20 % bis 25% bis 15% Leistungen & Bedingungen - Standard Leistungen

- freie Arztwahl

- bei Behandlungsbedarf (ausser Notfällen) muss der Hausarzt vorerst aufgesucht werden

- Arzt festgelegt

- bei Behandlungsbedarf (ausser Notfällen) muss ein HMO Zentrum vorerst aufgesucht werden

- Arzt festgelegt

- bei Behandlungsbedarf (ausser Notfällen) muss eine Beratungsstelle telefonisch kontaktiert werden

- Arzt festgelegt

Jetzt GRATIS Offerte anfordern ! →

Krankenkassenbeiträge Schweiz vergleichen um Geld sparen zu können

Jede Person, die in der Schweiz wohnhaft sind, benötigt man zumindest eine Grundversicherung, welche die grundlegenden Leistungen abdeckt. Diese Grundversicherung kann mit Zusatzversicherungen, wie Zahn- oder Spitalzusatzversicherungen, ergänzt werden. Die Kosten der Grundversicherung sind Kanton zu Kanton unterschiedlich, für einen Erwachsenen zahlt man aber im Schnitt nicht mehr als 250,- sFr/Monat (je nach Krankenkasse mal mehr, mal weniger)

Jede Person, die in der Schweiz wohnhaft sind, benötigt man zumindest eine Grundversicherung, welche die grundlegenden Leistungen abdeckt. Diese Grundversicherung kann mit Zusatzversicherungen, wie Zahn- oder Spitalzusatzversicherungen, ergänzt werden. Die Kosten der Grundversicherung sind Kanton zu Kanton unterschiedlich, für einen Erwachsenen zahlt man aber im Schnitt nicht mehr als 250,- sFr/Monat (je nach Krankenkasse mal mehr, mal weniger)Jetzt GRATIS Offerte anfordern ! →

Krankheitskosten vom Steuer absetzen

Steuern sparen möchte jeder, vor allem wenn man schon für eine Dienstleistung bezahlt hat. So ist es bei den Krankheitskosten auch, die durch die Krankenkasse nicht getragen werden. In unserem Artikel stellen wir alle Kosten

vor, welche Sie von Ihrem Steuererklärung absetzen können.

vor, welche Sie von Ihrem Steuererklärung absetzen können.Krankheitskosten in der Steuererklärung

Viele Krankenkassen bieten ein Prämienverbilligung – Modell an, welches basierend auf der letzten Steuererklärung ausgerechnet wird!

Jetzt GRATIS Offerte anfordern ! →

Können selbstbezahlte Diäten von der Steuererklärung abgesetzt werden?

Mehrkosten von einer ärztlich verordneten Diät können unter dem Ziffer 5,4 eingetragen bzw. abgezogen werden. Bei besonderen Krankheiten können anstatt der effektiven Kosten eine Pauschale in der Höhe von 2500 CHF geltend gemacht werden.

Können meine Fitness-Kosten geltend gemacht werden

Fitness- bzw. andere Sportsausgben gehören im Regel zu den privaten Ausgaben, können daher nicht geltend gemacht werden.

Können Kuren bzw. Heilbadkosten abgesetz werden?

Ärztlich verordnete Heilkuren und Badbesuche werden im Regel von den Krankenversicherungen getragen. Falls diese von Ihrer Krankenkasse nicht getragen werden, können Sie diese unter Ziffer 5,4 geltend machen, ansonsten empfehlen wir Ihnen unseren Krankenkassen Vergleich.

Können die Kosten für eine Brille abgerechnet werden

Brillenkosten können abgezogen werden und müssen unter Ziffer 5,4 geltend gemacht werden.

Krankenkasse-Vergleich – Unsere Kunden fragen: „Sparmöglichkeiten Krankenkasse : Meine Krankenkassenprämien sind zu hoch. Wie kann ich weniger für meine Krankenkasse bezahlen? Wie finde ich eine günstige Krankenkasse?“

Wenn man bei der Grundversicherung sparen möchte, spart man am meisten, wenn man eine der alternativen Modelle (Hausarzt/HMO/Telmed) mit einer hohen Franchise und ohne Unfalldeckung wählt.

Beitragsentwicklung der Krankenkassen in der Schweiz

Die Krankenkassen in der Schweiz haben heutzutage unglaublich viel Einfluss. Gegenüber der Grundversicherung bieten Krankenkassen für Schweizer zahlreiche Vorteile, die für Verbraucher mittlerweile äusserst wichtig sind. Jeder, der auf der Suche nach einer leistungsstarken Krankenkasse, einem sehr guten Tarif und sehr guten Konditionen ist, der findet im Internet eine ziemlich große Auswahl und sehr gute Krankenkassen Vergleiche. Wichtig sind Krankenversicherungstarife, die gute Konditionen mitbringen können und dafür sorgen, dass der Verbraucher maximalen Schutz geniessen kann. Falls Sie erkennen, dass Ihre Krankenkasse zu wenige Leistungen übernimmt, empfiehlt sich die Krankenkasse zu wechseln. Im Bereich der Krankenkasse gibt es sie natürlich viele verschiedenen Kritikfelder, die unglaublich grossen Einfluss haben. Wichtig sind immer Versicherungstarife, die eine gute Leistung mitbringen und dafür sorgen, dass man als Verbraucher in jeglicher Situation viel Schutz genießen kann. Je mehr Leistung diverse Versicherungstarife mitbringen können, desto besser wird es Endeffekt für den Verbraucher sein. Dabei spielt natürlich die Beitragsentwicklung Krankenkasse eine wichtige Rolle.

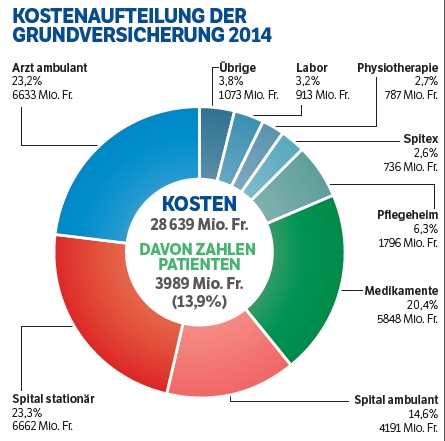

Kostenaufteilung der Grundversicherung

(Quelle:aargauerzeitung.ch)Hochwertige Versicherungstarife – Welche Krankenkassen Tarife eignen sich am besten?

Werden Krankenkassen Tarife von einer guten Qualität gesucht, dann ist es wichtig, dass es immer ein unabhängiger Krankenkassenvergleich ist. Krankenkassen – Vergleiche lassen sich problemlos durchführen und liefern binnen wenigen Sekunden die besten Konditionen, die von den Schweizer Krankenkassen angeboten werden. Jeder, der hier auf der Suche nach einer guten Qualität ist und Tarife nutzen möchte, die zu überzeugen wissen, der wird entsprechend viele Möglichkeiten bei dem Krankenkassenvergleich haben. Mit einem Krankenkassenvergleich kann auf unabhängige und objektive Basis immer ein Tarif gefunden werden, der dem eigenen Alter, den eigenen Ansprüchen und den eigenen Anforderungen angepasst ist. Ein Grundsatz, der für jeden wichtig ist.

Beste Krankenkassen Schweiz – Welche Krankenkasse hat die besten Leistungen

Die Krankenkassenprämien steigen Jahr für Jahr, um sparen zu können, empfiehlt sich daher die Krankenkassen Tarife in der Schweiz zu überprüfen und vergleichen. Es wurde vom BAG eine Hotline für Fragen über die Krankenkassenprämien für 2022 eingerichtet, wo man sich auf deutsch, französisch und italienisch über die Krankenkassen Änderungen 2022 informieren können:

- Deutsch: 058 464 88 01

- Französisch: 058 464 88 02

- Italienisch: 058 464 88 03

Aber Vorsicht ist gebeten: Wer denkt, dass man jedes Jahr einfach die Krankenkassen Prämien vergleichen und zu einer günstigeren Krankenkassen Tarif wechseln kann, liegt falsch.

Jetzt GRATIS Offerte anfordern ! →

Güntige Krankenkassen – Ist es sinnvoll immer die billigste Krankenkasse zu wechseln?

Die Krankenkassenbeiträge in der Schweiz sind von vielen Faktoren abhängig, was bei einem Krankenkassenvergleich die günstigste Krankenkasse zu finden schwierig macht. Welche tatsächlich die billigste Krankenkassen sind, varieren sich unter anderem je nach Wohnort und Franchise. Billigkassen, meistens Tochterkassen großerer Krankenkassen, bieten gesetzgemäss die gleichen Krankenkassenleistungen an, weil diese in der Grundversicherung vorgeschrieben sind,

- Billigkassen sparen vor allem an den Personalkosten, wodurch Personalengpässe gut möglich sein können.

- Billigkassen bevorzugen oft das HMO Krankenversicherungsmodell, weil der Kasse billiger, bzw. günstiger kommt, wenn der Patient erstens den HMO Arzt besucht.

- Generell gilt: Es gibt keine Nachteile, wenn die Grundversicherung bei der günstigsten Krankenkasse abschlossen worden ist, weil diese die gleichen Krankenkassenleistungen bringen, wie die etwas teurere Krankenkassen

- Individuell auf die eigene Bedürfnisse zugeschnittene Krankenversicherung ist immer wesentlich günstiger

- Vergleichen Sie die Krankenkassenangebote und versuchen Sie ein Mittelmass zwischen Leistungen und Krankenkassen-Prämien zu finden. Eine angemessene Krankenkassen-Prämie ist ein guter Zeichen dafür, dass bei dem Krankenkassenvergleich, die günstigste Krankenkasse gefunden wurde.

Jetzt die günstigste Krankenkasse finden✓ Vergleichen Sie die Krankenkassenangebote mit unserem Krankenkasse Rechner

Jetzt GRATIS Offerte anfordern ! →

So wechseln Sie Ihre Krankenkasse einfach

Hier finden Sie wichtigen Informationen zu Ihrem Krankenkassenwechsel, zu welchem Termin und wie Sie Ihre Grund- und Zusatzversicherung kündigen können

- Krankenkasse Kündigen: Wann Krankenkassen und Krankenkassenprämien wechseln: Sonderkündigungsrechte

- Warum Krankenkassen und Krankenkassenprämien wechseln

- Was soll man bei einer Krankenkassen Wechsel beachten?

Warum Krankenkassen und Krankenkassenprämien wechseln

Für die obligatorische Versicherung werden dank dem Gesetzgeber die gleichen Leistungen angeboten, jedoch kann es sein, dass Sie die Servicequalität oder die angebotenen Prämien nicht zufrieden stellen, in diesem Fall empfehlen wir Ihnen das Wechsel Ihrer Krankenkasse. Auf krankenversicherung-abschliessen.ch finden Sie einen personalisierten Vergleich aller Krankenkassenprämien, die nach Ihren persönlichen Wünschen zusammengestellt worden sind. Diese Art des Krankenkassenvergleiches hilft Ihnen die besten Krankenkassen mit den besten Krankenkassenprämien und Leistungen zu finden.

Welche Leistungen und Prämien muss die neue Krankenkasse anbieten?

Krankenkassenprämie sind die Schlüsseln der Krankenversicherung, denn die Höhe jener Prämien über viele Leistungen entscheidet. Bevor Sie Ihre Krankenkasse wechseln wollen, empfehlen wir Ihnen die folgenden Fragen zu stellen:

- Sind Sie mit Ihrer Krankenkasse bzw Ihrem jetzigen Grundversicherungs-Model zufrieden?

- Entspricht die von Ihnen gewählte Franchise Ihren Gesundheitsausgaben ?

- Haben Sie keine Doppelunfalldeckung?

- Welche Zusatzversicherungen sind nötig?

Nach der Beantwortung dieser Fragen können Sie Ihre Bedürfnisse abklären und Ihre neue Krankenkassen mit den besten Prämien und Franchise Angebote finden.

Fragen Sie eine Krankenkassenvergleichsofferte für Ihre Krankenversicherung an

Mit Hilfe unseres kostenlosen Krankenkasse-Vergleichsrechners können Sie schnell und unverbindlich die Angebote und Prämien aller Krankenkassen vergleichen. Auf der Ergebnissseite finden Sie die Prämienangebote aller Krankenversicherungen und mit einem einfachen Klick können Sie sofort Ihre Krankenkassenofferte anfragen.

Krankenkasse wechseln Tipp: Ihre Gratis Offerte für Ihre Krankenversicherung!

Ihre Offerte wird nach dem Ausfüllen des Formulars an uns elektronisch übermittelt. Nachdem Erhalt Ihrer Anfrage werden wir Ihnen unsere Offerte per E-Mail zusenden, diese brauchen Sie nur unterzuschreiben und das Aufnahmegesuch zurücksenden.

Jetzt GRATIS Offerte anfordern ! →

Obacht:Beim Wechsel Ihrer Krankenkasse bzw. Grundversicherung müssen Sie keine Fragen zu Ihrem aktuellen Gesundheitszustand beantworten. Keine Krankenkasse hat das Recht Ihr Wechsel abzulehnen!

Vergessen Sie auch nicht, Ihre jetzige Krankenkasse bzw. Versicherung zu kündigen!.

Was soll man bei einer Krankenkassen Wechsel beachten?

- Vergleichen Sie nicht nur die Krankenkassen Tarife, sondern auch die Qualität der Leistungen!

- Günstigere bzw. billige Kassen sind billig, weil die angebotenen Leistungen manchmal niedrig bzw. begrenzt sind

- Obacht: Eine teurere Kasse muss nicht unbedingt bessere Leistungen anbieten, weil man da mehr Zahlen muss!

- Holen Sie Erfahrungsberichte von Versicherten ein, damit Sie zum Beispiel die Geschwindigkeit der Rückerstattung erfahren können

- Ein Krankenkassenwechsel bedeutet auch eine gewisse administrative Aufwand sowohl für Sie als auch für die Krankenkasse. Ein Tarifwechsel könnte daher auch helfen und die administrative Aufwände vermeiden!

Jetzt GRATIS Offerte anfordern ! →

News Krankenkassenvergleich

Krankenkassenprämien & Krankenkassenvergleich 2017: Anstieg um bis zu 7,3 % ! Krankenkassenvergleich 2022 – Anstieg erwartet

Kantonen mit den höchsten Prämien

- Basel Stadt: 5063CHF

- Genf: 4863CHF

Zum Vergleich zahlt man in einem der günstigsten Kantonen, im Kanton Appenzell Innerrhoden, im Schnitt 2762CHF.

Krankenkassenprämien 2017:Konsumentenbewegung „Kampagna“

Krankenkassenprämien 2017: Die Konsumentenbewegung „Kampagna“ stellt sich gegen den Prämienwahn der Krankenkassen. Die Forderung der Bewegung ist, die Erstattung der Vermittlungskosten der Krankenkassen. Auf dem Plattform: kampagna.ch ruft die Bewegung auf, gegen die unnötigen Kosten anzukämpfen“(kampagna.ch)

Krankenkassenvergleich: Einschätzungen von Felix Schneuwly (comparis)

Laut Felix Schneuwly (comparis) werden die Krankenkassenprämien der Schweizer Krankenkassen im Schnitt mit 6% erhöht. Billigkassen und Dumpingprämien können wegen den Kostensteigerungen des Gesundheitswesen zum Verlustgeschäft führen. Experten meinen, dass man nur mit der Erhöhung des Selbstbehaltes und mit dem Wechsel zu einem alternativen Versicherungsmodell (Telemedizin-Modelle,Hausarzt Versicherungsmodelle,HMO Versicherungsmodelle ) Prämien sparen kann.

Krankenkassenvergleich: Einschätzungen von santésuisse

Laut Santésuisse dürften die Krankenkassenprämien 2017 um 4 bis 5 Prozent steigen. Solch eine Erhöhung, ist laut Santésuisse eine «starke Belastung für die Bevölkerung». Die Prognosen sagen, dass insbesondere die Prämienzahler ländlicher Kantone mehr zahlen müssten. Die Prämien für 2022 müssen von den Krankenkassen bis Ende Juli festgesetzt werden. Diese werden dann von dem BAG geprüft und im Herbst bekanntgegeben. Experten vermuten, dass dieses Jahr besonders viele Schweizer einen Krankenkassenvergleich machen werden, um die günstigste Krankenkasse bzw. günstigstes Angebot der Krankenkassen finden zu können.

Krankenkassenvergleich: Einschätzungen von Verena Nold (Santésuisse)

Verena Nold (Santésuisse): Krankenkassenprämien: Schlechte Nachricht für ländliche Kantone:

Grundversicherungsprämienerhöhung Krankenkasse Birchmeier

Grundversicherungsprämienerhöhung der Krankenkasse Birchmeier per 1. September 2016! Das BAG wies die Krankenkasse Birchmeier, wegen der verschlechterung der finanziellen Lage der Krankenkasse, ihre Prämien ab 1. September bis zum 31. Dezember 2016 zu erhöhen. Mit dieser Massnahme müsse die Krankenkasse ihre finanzielle Situation stabilisieren. Sind Sie von dieser Prämienerhöhung betroffen? Vergleichen Sie die Krankenkassen hier!(Quelle:BAG – Bundesamt für Gesundheit )

Groupe Mutuel Verlust

Der drittgrößte Krankenversicherer Groupe Mutuel meldete 127 Millionen Franken Verlust, was einen Prämienaufschlag für 1,2 Millionen Versicherte bedeuten könnte. Die Krankenkasse Groupe Mutuel und ihre Angebote gehören noch zu den günstigen Krankenkassenangeboten schweizweit, und laut den Aussagen der Krankenkasse wird es trotz des Verlustes weiterhin so bleiben. (blick.ch)

Krankenkasse Kolping schliesst

Rund 26.000 Versicherte (17’000 in der Grundversicherung KVG,) der Krankenkasse Kolping werden ab 21.06.2016 von der Krankenkasse Sympany betreut. Die Krankenkasse Kolping aus Dübendorf konnte seit mehreren Jahren nicht aus der Miese raus.

Krankenkassenvergleich: Einschätzungen SonntagsZeitung

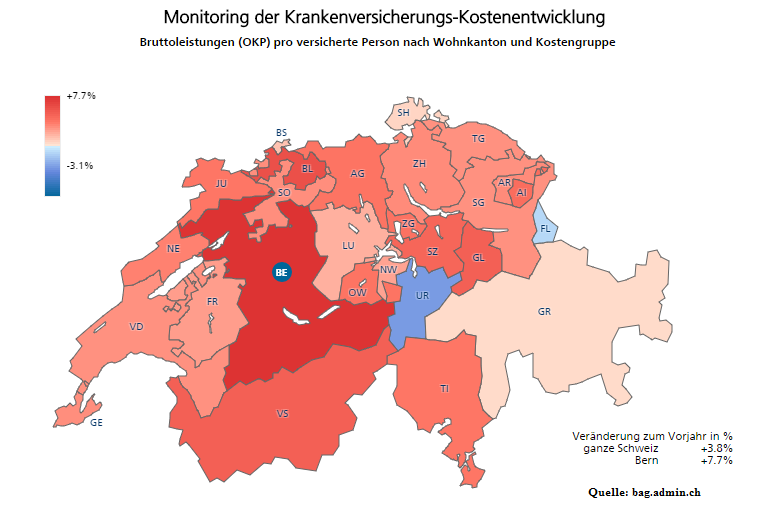

„Die Krankenkassenprämien für 2022 könnten stärker steigen als in diesem Jahr, wo sie im Schnitt etwa 4 Prozent höher geworden sind. Grund für die Prämienerhöhung 2017 sind die stark gestiegenen Gesundheitskosten im ersten Quartal von 2016. Laut «SonntagsZeitung» kann dieser Kostenanstieg im ersten Quartal von 7,7 % sein. Das Bundesamt für Gesundheit schätzte mit 2,3 % und Santésuisse mit etwa 3,8 % Erhöhung. Experten meinen, dass der Prämienanstieg wohl höher ausfallen könnte als es im letzten Herbst war.“(SonntagsZeitung)

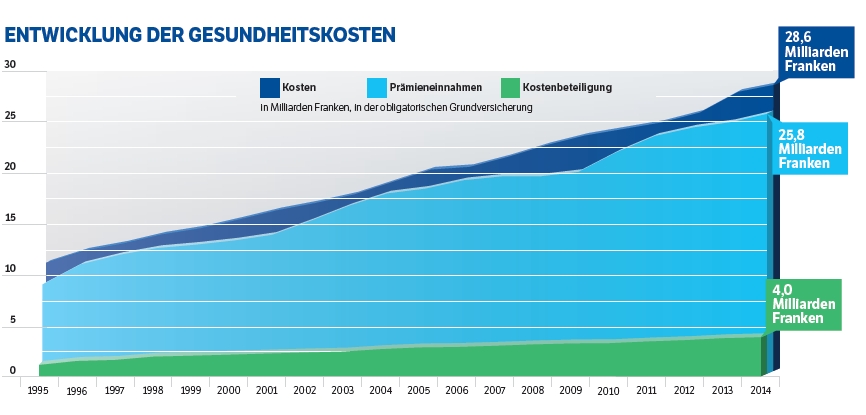

Krankenkassen-Prämien haben sich seit 1996 verdoppelt

„Ernüchternde Bilanz: Krankenkassen-Prämien haben sich seit 1996 verdoppelt. Krankenkassenvergleich mit einem Krankenkassenrämienrechner lohnt sich! “ Infografik: Krankenkassen-Prämien seit 1996 verdoppelt

Weiterführende Links zum Thema Krankenkassenvergleich

Ausgleichskassen in der Schweiz

- Aargau

- Appenzell Ausserrhoden

- Appenzell Innerrhoden

- Basel Land

- Basel Stadt

- Bern

- Freiburg

- Genf

- Glarus

- Graubünden

- Jura

- Luzern

- Neuenburg

- Nidwalden

- Obwalden

- St. Gallen

- Schaffhausen

- Schwyz

- Solothurn

- Thurgau

- Tessin

- Uri

- Waadt

- Wallis

- Zug

- Zürich

Links zu Behörden

Finden Sie die besten und die günstigsten Krankenkassen Schweiz!

- Krankenkassenvergleich Krankenkasse Agrisano

- Krankenkassenvergleich Krankenkasse Assura

- Krankenkassenvergleich Krankenkasse Arcosana

- Krankenkassenvergleich Krankenkasse Birchmeier

- Krankenkassenvergleich Krankenkasse Concordia

- Krankenkassenvergleich Krankenkasse CSS

- Krankenkassenvergleich Krankenkasse Easy Sana

- Krankenkassenvergleich Krankenkasse Groupe Mutuel

- Krankenkassenvergleich Krankenkasse Ingenbohl

- Krankenkassenvergleich Krankenkasse Luzerner Hinterland

- Krankenkassenvergleich Krankenkasse KPT-CPT

- Krankenkassenvergleich Helsana

- Krankenkassenvergleich ÖKK

- Krankenkassenvergleich Krankenkasse Steffisburg

- Krankenkassenvergleich Krankenkasse SWICA

- Krankenkassenvergleich Krankenkasse Visana

- Krankenkassenvergleich Vivao Sympany

- Krankenkassenvergleich Krankenkasse Wädenswil

Krankenkassenvergleich-Weitere Sprachen

- Français - Comparatif Caisse Maladie Suisse

- Italiano - Confronto Cassa Malati Svizzera

- Türkçe - Sağlık Sigortası İsviçre

- English - Compare Health Insurance Switzerland

- Magyar - Betegbiztosítás Svájc

- Русский - Медицинское страхование в Швейцарии

- العربية - التأمين الصحي السويسري

- Português - Seguro de saude Suiça

(2 votes, average: 3,00 out of 5)

(2 votes, average: 3,00 out of 5) Loading...

Loading...